PE98 l Estudi realitzat mitjançant enquestes a empreses amb activitat de venda al detall i de serveis i amb establiment de venda al públic a peu de carrer

Ja fa un mes que el comerç urbà ha tocat fons i a l’horitzó es visualitza un escenari poc clar.

Tot i això, en l’anàlisi dut a terme en aquesta cinquena onada d’enquestes se n’ha extret una conclusió nítida: el comerç està pensant en diverses estratègies per tal d’enfocar el dia de demà, quan s’aixequi la prohibició de tancar la majoria d’establiments.

A ningú se li escapa que, el dia que es torni a permetre l’obertura, hi haurà un seguit de protocols d’higiene i sanitaris que s’hauran de complir de manera escrupolosa en aquells indrets que acullin dues o més persones.

Al comerç, aquest fet li desencadena dos reptes.

El primer té a veure en com el sector podrà garantir que la clientela torni a visitar els establiments de la manera més còmode possible. Fins ara, el consum tenia una connexió amb un seguit de condicions que feien que l’estada en els punts de venda fos agradable.

Ara, les necessitats de la clientela seran unes altres i el sector haurà de saber reaccionar i adaptar-se per tal de brindar nous elements que vetllin per una compra segura. Per tant, en la funció de valor prendrà molta importància la ubicació física de l’establiment i, encara més, la minimització de riscos.

El segon repte té a veure en com es podrà mantenir un ritme de vendes que estarà limitat per un seguit de barreres: protocols, canvis d’hàbits, etc. Per tal d’afrontar aquesta problemàtica les estratègies a seguir seran la diversificació de productes i serveis o bé, l’ampliació dels canals de distribució.

Els propers apartats intentaran argumentar aquestes estratègies. El que està clar és que estem vivint un canvi de paradigma i la supervivència passa per sortir, de manera obligada, de la zona de confort.

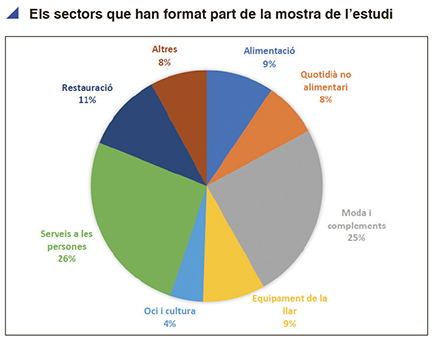

En aquesta onada d’enquestes, igual que en les anteriors, no s’ha disposat d’informació ni de supermercats ni d’hipermercats, tot entenent que l’objecte de la investigació és el teixit comercial de dimensió reduïda (micro i petita empresa).

D’altra banda, aquesta onada es caracteritza per haver obtingut, respecte les anteriors, d’una major representativitat de sectors com el quotidià no alimentari i la restauració.

La mostra ha tractat d’aconseguir la màxima representativitat possible, essent la província de Barcelona (54%) la que ha aportat un major nombre de resultats, seguit de Girona (30%), Lleida (10%) i Tarragona (6%).

RESULTATS:

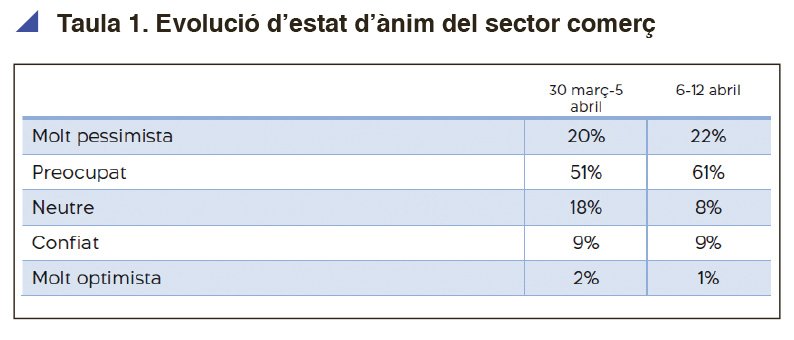

1) L’estat d’ànim del sector comerç continua en línia descendent

El sector comerç es troba a tocar d’un estat d’ànim pessimista.

Tot i que en les anteriors setmanes el sector mostrava símptomes evidents de preocupació, en aquests darrers dies (del 6 al 12 d’abril) la perspectiva és encara més negativa que abans (veure taula 1).

Aquesta involució de l’estat anímic sorgeix arran de la pèrdua de neutralitat que una bona part del sector havia mantingut fins ara.

És a dir, fins la setmana anterior, una part significativa es mostrava amb un estat emocional temperat. Ara, però, la neutralitat s’ha decantat cap a un estat d’ànim de preocupació.

Pel que fa als indicadors sectorials, el sector de l’alimentació, d’equipament de la llar i de restauració han mostra un estat d’ànim força pitjor en relació a la setmana anterior.

Els motius que influeixen en l’estat d’ànim del comerç en general són els següents:

- Previsió temporal d’obertura dels negocis.

- Disposició de recursos propis (estalvis, préstecs familiars o d’amics) per poder afrontar la situació.

- Assoliment de negociació amb proveïdors varis.

En primer lloc, l’estat d’ànim està inversament relacionat amb l’horitzó temporal que tenen els negocis per poder tornar a obrir. Per tant, aquells establiments que preveuen poder obrir les seves portes més aviat són els que tenen un estat d’ànim millor, i viceversa.

En aquest sentit, cal tenir en compte la següent premissa: en cas que les expectatives d’obertura no es donin en l’horitzó temporal fixat, l’estat d’ànim anirà a pitjor.

En segon lloc, els recursos propis i l’assoliment de negociació amb els diversos proveïdors mostren una correlació amb la disposició de crèdit.

L’informe relatiu a la quarta onada apuntava que “el finançament aliè era l’únic instrument que podia garantir la liquiditat a mig i llarg termini” i, en aquell moment, només el 33% dels negocis havien sol·licitat un crèdit per disposar de suficient liquiditat.

Ara, en el moment de redacció d’aquest informe, el 50,5% del sector manifesta haver-se endeutat per poder afrontar aquest període d’incertesa.

En definitiva, hi ha una evidència empírica de l’augment d’endeutament de les empreses que propicia un augment de recursos per finançar aquestes setmanes de tancament obligatori per a molts subsectors.

Tanmateix, l’estat d’ànim ha disminuït en la darrera setmana malgrat la millora de liquiditat, fet que ens porta a la conclusió que existeixen altres variables que poden influir en l’estat d’ànim d’avui: la incertesa de com anirà el negoci el dia de demà, el comportament de la demanda, l’afectació de la crisi de la COVID-19 en la renda per càpita de les llars, els nous hàbits de compra condicionats per protocols d’higiene, compres menys hedonistes i més quotidianes, i un llarg etcètera.

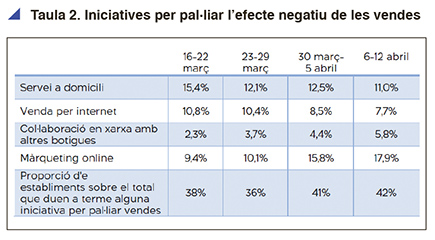

2) Els esforços per pal·liar les vendes són creixents

Malgrat la dificultat de la situació, el comerç urbà endega, cada vegada més, accions per tal de pal·liar les vendes.

En aquest sentit, actualment el 42% dels establiments estan duent a terme algun tipus iniciativa per continuar oferint els seus productes i serveis, o per mantenirse notori davant el seu públic objectiu (veure taula 2).

A més, aquesta tendència és creixent ja que, en l’interval d’un mes, s’ha passat del 38% de comerços que duien a terme alguna iniciativa al 42%.

Destaca la disminució d’iniciatives relacionades amb el servei a domicili i la venda per internet, que s’havien intentat en la primera setmana de la crisi en comparació amb l’actual.

En canvi, hi hagut un augment en la mateixa proporció tant de les accions de màrqueting online com de col·laboració en xarxa amb altres establiments.

El motiu d’aquest canvi d’intencions ja s’apuntava en l’informe que vàrem realitzar en la tercera onada en què es deia que “la davallada del servei a domicili podia venir de les recomanacions sanitàries que fan les autoritats com, també, per les restriccions i prohibicions per fer desplaçaments.”

Dues setmanes després, aquest argument pren força. A més, en l’anàlisi qualitatiu que es duu a terme de forma paral·lela, s’observa les dificultats per oferir un servei domiciliari (costos, recursos humans, infraestructura...) fet pel qual s’està optant per mètodes més laxes i de menys risc associat.

L’ESTAT D’ÀNIM HA DISMINUÏT MALGRAT LA MILLORA DE LA LIQUIDAT

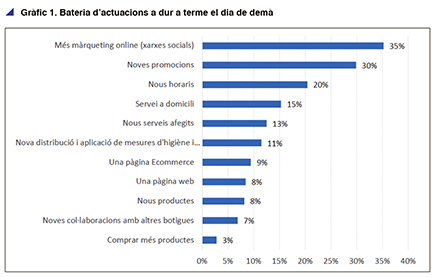

3) El dia de demà està marcat per dues estratègies d’adopció al nou context: nous canals de distribució i diversificació de productes i serveis

El sector comerç es planteja dur a terme diferents actuacions en el moment de reobertura dels negocis per tal d’adaptar-se al nou context (veure gràfic 1).

Les accions que tenen més acceptació entre el sector són aquelles relacionades amb el màrqueting online (36% dels negocis en duran a terme) i les noves promocions (31%).

A continuació, també s’observa que la voluntat dels establiments és tornar a poder obrir els seus negocis amb un catàleg més ampli de serveis; ja siguin adaptacions als horaris (21%), servei a domicili (16%) o nous serveis addicionals que generin un major valor (13%).

Per tant, una primera lectura ens evidencia que les accions de comunicació i l’adopció de nous serveis seran de les més emprades pel comerç urbà per poder defensar la quota de mercat que fins ara disposaven.

Tanmateix, el conjunt d’actuacions previstes es poden classificar de diverses maneres.

1.a) Classificació per eixos de naturalesa

La classificació per naturalesa tracta de diferenciar l’objecte en què es basen les futures actuacions.

• Digitalització: Increment de la presència digital de l’empresa ja sigui mitjançant una pàgina web, una pàgina d’ecommerce o màrqueting online.

• Serveis: Inclusió de serveis addicionals per fer augmentar, així, la proposta de valor del negoci.

• Organització: Adaptació de la gestió del negoci a les noves circumstàncies i protocols per, a més, optimitzar els costos operatius.

D’acord aquest sistema de classificació, les empreses opten per dur a terme actuacions emmarcades en aquests tres eixos, de manera força equilibrada.

1.b) Classificació segons estratègia de màrqueting mix

Una altra classificació plausible és segons els criteris de màrqueting mix; és a dir, des del prisma del producte, els preus, la publicitat i la promoció de vendes i, finalment, la distribució. Són les anomenades 4Ps del màrqueting (Kotler, P. 2006).

En aquest sentit, s’han classificat les actuacions que té previst de dur a terme el sector d’acord aquests criteris.

• Producte: Major diversificació de producte i serveis per tal de penetrar en nous segments de mercats. També es contempla l’eliminació de productes dèbils que aporten poc valor afegit i suposen un major cost per a l’empresa.

• Preus: Reduir preus per atraure comprador sensibles al preu, penetrar en nou mercat, oferir preus més baixos que la competència o, senzillament, per adaptar-se l‘elasticitat de la demanda.

• Publicitat i promoció de vendes: Increment de la intensitat de la publicitat i de les promocions per tal d’estimular el mercat i insistir en els beneficis derivats de la marca de cada negoci.

• Distribució: Elevar la intensitat de la distribució per nous canals (servei a domicili) i adaptar els ortodoxes (punt de venda físic) a la nova realitat (nous horaris, protocols d’higiene i seguretat en el local comercial).

En conseqüència, d’acord aquesta classificació, el 40% de les actuacions que es duran a terme s’emmarquen dins l’estratègia de distribució.

Per tant, l’adaptació del punt de venda física a la realitat i la cerca de nous canals de distribució engloben una part molt significativa de les futures actuacions.

Altrament, l’estratègia basada en la publicitat i les promocions també pren importància en el conjunt (27%) i denota la voluntat d’esdevenir notori i atraure clientela.

1.c) Classificació segons orientació del negoci

L’última classificació que exposem és la que pren més validesa en els nostres models.

Es tracta de l’orientació que tindran els negocis el dia de demà. És a dir, com es farà front al nou context el dia que el comerç pugui tornar a obrir les seves persianes.

En aquest sentit, el comerç urbà durà a terme dues estratègies diferenciades.

• Ampliar canals de distribució

Per tal de rellançar el negoci molts establiments tenen previst d’adaptar el punt de venda físic a les noves circumstàncies i, a la vegada, ampliar o reforçar els canals de distribució.

Dit en altres paraules, aplicaran mesures d’higiene i, si cal, modificaran aspectes organitzatius. A més, tenen previst d’incorporar el servei a domicili per garantir un nivell de vendes el més òptim possible.

Fins i tot, les empreses que opten per aquesta estratègia es plantegen la inversió en una plataforma d’e-commerce per tal que serveixi de nexe amb el servei a domicili. Tot plegat tenint en compte una modificació dels d’horaris d’obertura com de protocols davant al fenomen COVID i els hàbits de compra en el punt de venda físic.

Finalment, aquesta estratègia està sustentada per una intensificació de les comunicacions en xarxes socials de les diferents promocions. Per tant, es preveu un augment del grau de presència a internet del sector en el dia de demà.

• Diversificació de productes i serveis

Per tal de mantenir la quota de mercat i penetrar en nous segments, un conjunt d’empreses opten per diversificar la seva cartera de productes, tot afegint nous serveis complementaris que millorin la proposta de valor.

Es tracta d’una estratègia enfocada a captar clientela en el punt de venda, reforçant la comunicació a partir d’una pàgina web i, si és oportú, estrenyent vies de col·laboració amb la resta del teixit comercial del municipi.

Amb tot, l’estratègia preferida pel sector comerç serà la d’ampliar els canals de distribució (76%).

Caldrà veure, però, quina de les dues és la que millor s’adapta a les noves circumstàncies i, també, quines conseqüències en termes de productivitat i organitzatives impliquen l’adopció de qualsevol d’aquestes dues.

4) 30 dies sense facturar

La hibernació sine die acumula un mes sense ingressos en els comptes d’explotació.

Durant aquest període, la variació d’ingressos respecte el mateix període de l’any anterior ha estat, de mitjana, de -89% i es pot afirmar que aquesta serà la tendència mentre es permeti l’obertura de nou de la majoria d’establiments.

La gran incògnita ara és saber quan es tornaran a recuperar els índexs de venda que hi havia abans del 16 de març.

Atès que la tornada a la normalitat significarà estar en nivells pre-crisi COVID-19, caldrà esperar a l’obertura de tots els sectors i al comportament de la demanda. Aquesta última, és clar, estarà directament influïda pels llocs de treball, la renda per càpita i l’índex de confiança.